Vous venez de trouver le bien immobilier qui matche avec tous vos critères. Le vendeur attend votre offre d’achat et la pression monte ! Pourquoi ? Parce que vous allez devoir rapidement mettre en vente votre résidence principale pour financer votre achat immobilier. Vous envisagez également compléter votre financement par un prêt bancaire. Cette situation est bien connue des acteurs des transactions immobilières et porte un nom : la vente immobilière en cascade. Attention aux éclaboussures !

Vente immobilière en cascade : les bons conseils à suivre pour éviter la « douche froide »

La constitution d’une bonne équipe est l’assurance de mettre toutes les chances de votre côté pour que votre projet aboutisse dans les meilleures conditions. En effet, la réussite d’une vente immobilière en cascade dépend d’au moins 6 protagonistes. Bien évidemment, le choix des représentations genrées de ces personnages est purement aléatoire.

Si vous n’êtes pas un.e professionnel.le de l’immobilier, faites-vous accompagner. Avant d’enclencher la procédure d’achat de votre futur bien immobilier, prenez le temps de vous poser les bonnes questions.

Evaluer l’état du marché immobilier local pour préparer votre vente immobilière

La connaissance du marché immobilier local dépend souvent de la durée de votre recherche. Si vous épluchez les petites annonces immobilières depuis plusieurs mois, vous vous êtes certainement fait une petite idée de l’offre et de la demande de biens.

Peu de biens immobiliers disponibles : marché tendu mais demande forte

Cela signifie que le bien que vous souhaitez acquérir ne va pas rester longtemps sur le marché. Les conséquences sont les suivantes :

- vous devez vous décider rapidement ;

- votre dossier doit présenter les meilleures garanties de solvabilité ;

- vous devez gagner la confiance du vendeur, face aux autres candidats à l’achat.

La bonne nouvelle, c’est que vous devriez vendre votre maison ou appartement tout aussi rapidement, avec les mêmes exigences !

L’offre de maisons et appartements à vendre est importante : l’acheteur prend la main !

En tant qu’acheteur et vendeur, vous pouvez envisager les futures transactions plus sereinement. Dans ce cas, il peut être plus judicieux de vendre en priorité votre résidence principale, avant de vous décider pour votre nouvelle acquisition immobilière.

L’offre des biens immobiliers à vendre étant supérieure à la demande, vous aurez sans doute l’embarras du choix, à des prix raisonnables. Trouver un logement d’attente en locatif, suite à la vente de votre bien, ne devrait pas être un problème. La location est souvent une solution alternative à la vente d’un bien pour les propriétaires qui ne sont pas pressés de vendre. Le montant de la vente sera alors immédiatement disponible pour votre nouvel achat immobilier.

Dans cette situation, la vente immobilière en cascade n’est pas justifiée, exception faite des biens atypiques et rares à la vente.

Valider sa capacité de financement : facteur clé d’une transaction immobilière en cascade

Dans le cas d’une vente immobilière en cascade, l’estimation de la valeur de votre bien immobilier est déterminante. C’est le montant de cette vente qui va constituer votre apport financier principal.

Faites estimer la valeur du bien à vendre avant de rencontrer votre banquier.ère

L’agent immobilier est le spécialiste du marché local et le meilleur conseiller pour évaluer votre maison ou appartement. L’estimation d’un bien est une opération gratuite et sans engagement de votre part. Muni.e de cette information essentielle, vous pouvez rencontrer votre conseillère ou conseiller bancaire qui vous aidera à mettre en place la meilleure stratégie de financement de votre projet immobilier.

Estimer son taux d’endettement, sa capacité d’emprunt, ses mensualités de remboursement, la durée du prêt, l’éventualité d’un prêt relais, ce sont les étapes incontournables de votre projet de financement. Dans le cas d’un prêt relais ou d’un prêt complémentaire à votre apport, n’hésitez pas à comparer les offres des établissements bancaires et faites jouez la concurrence !

L’un des avantages de la vente immobilière en cascade est d’éviter d’avoir recours au prêt relais. Ce dernier génère des frais supplémentaires et ne peut être intéressant que sur une courte période en raison des taux d’emprunt élevés. Cependant, cette solution peut être envisagée comme une option. Ainsi, vous rassurez votre vendeur, au cas où la vente de votre bien prendrait plus de temps que prévu.

Comment choisir les meilleurs partenaires pour réussir votre transaction immobilière ?

N’hésitez pas à solliciter plusieurs spécialistes de ces secteurs, bancaires et immobiliers. Vous allez être très souvent en contact avec eux et mieux vaut avoir un bon feeling dès le départ.

Agence immobilière ou conseiller.e immobilier.e indépendant.e, le choix dépend de vos attentes. Une agence aura l’avantage de faire partie d’un réseau aux moyens mutualisés. Un.e professionnel.le de l’immobilier.e indépendant.e aura une grande réactivité et une liberté d’action. Mandater la même personne pour se charger de la vente et de l’achat facilite la communication entre acheteurs et vendeurs mais, ce n’est pas une obligation.

Votre notaire assure les démarches administratives et juridiques vous concernant et fait le lien avec les notaires des parties impliquées.

Si vous rencontrez des difficultés à faire votre choix, l’intervention d’un agent de courtage va vous faciliter la tâche. C’est un très précieux intermédiaire entre les différentes parties prenantes. Son rôle ne s’arrête pas à la recherche du prêt immobilier au meilleur taux. Le courtier ou la courtière vous accompagne tout au long de la vente immobilière en cascade.

Prévenir les risques liés à une vente immobilière en cascade

Le respect de l’échéancier défini par la loi et l’obtention de garanties sous acte notarié sont des mesures obligatoires qui protègent acheteur et vendeur. En effet, le principal risque dans une vente immobilière en cascade repose sur la défaillance d’un des membres du triptyque.

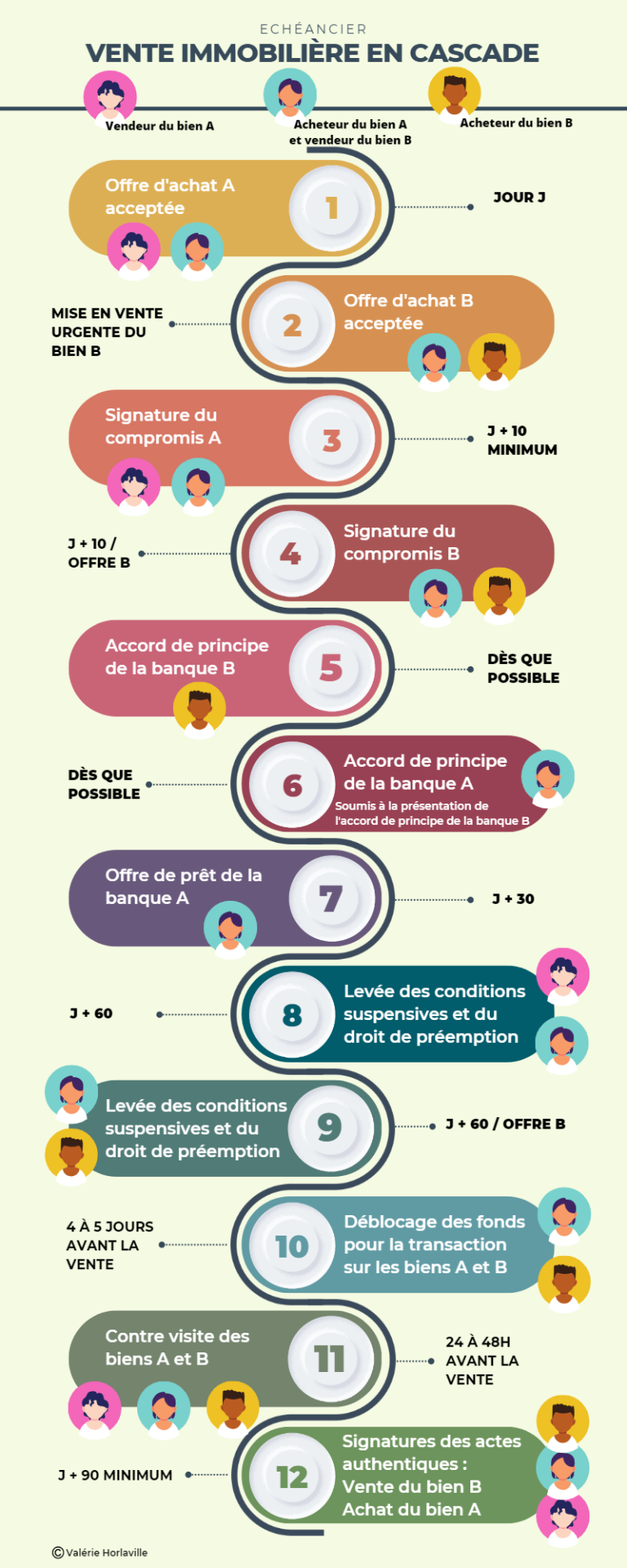

Schéma d’une vente en cascade et échéancier associé

Pour faire coïncider la vente de votre bien immobilier actuel avec l’achat de votre nouveau bien immobilier, tout est une question d’échéancier. C’est à ce moment qu’intervient le notaire, pilier de la transaction. Votre équipe est au complet ! Pour bien visualiser les étapes de votre projet, voici ce qui vous attend :

Deux conditions garantissent le bon déroulement de la procédure de vente en cascade :

- L’implication de votre partenaire financier : disponibilité, réactivité et responsabilité ;

- Les conseils de votre notaire pour déterminer les conditions suspensives liées au compromis de vente.

Votre banque devra vous fournir rapidement un accord de principe. Ce document, contrairement à ce qu’on pourrait penser, n’est pas seulement un accord moral mais bien un document officiel qui engage la banque à proposer une offre de prêt. La banque va donc prendre également de son côté toutes les garanties pour rédiger cet accord.

Votre notaire vous conseillera de faire mentionner dans les conditions suspensives, la vente du bien comme source de financement, au même titre que l’obtention d’un prêt bancaire. Vous devrez lui communiquer de nombreux documents et vos échanges doivent être réactifs.

Comment rassurer le vendeur de votre future acquisition immobilière ?

La condition suspensive de la vente de votre bien immobilier comme source de financement peut inquiéter votre vendeur. C’est pourquoi vous devez le rassurer sur votre détermination à acheter son bien et lui apporter le maximum de garanties. C’est aussi le rôle de l’agent immobilier qui est votre intermédiaire. Trois éléments qui rassurent :

- L’expertise de l’agent immobilier et l’estimation de votre bien (document informatif) ;

- L’accord théorique de la banque pour l’obtention d’un prêt relais ;

- La négociation d’une vente longue pour être sûr de respecter les échéances.

En tant que vendeur de votre bien immobilier, quelles précautions prendre ?

Vous devez vous prémunir contre une défaillance du futur acheteur de votre bien immobilier. Sans quoi, votre acquisition ne pourra pas aboutir.

Le meilleur dossier est certainement celui qui n’oppose aucune condition suspensive. Mais, comme chacune des parties prend ses précautions, cette situation est exceptionnelle !

Le profil de vos acquéreurs peut être un point de vigilance. Le montant de l’apport exigé pour des primo accédants constitue une forte contrainte. De même, le critère d’âge est un frein pour obtenir certaines assurances obligatoires, notamment pour un prêt relais. Et dans certains cas, une vente immobilière en cascade peut en cacher une autre !

L’offre d’achat de votre bien doit donc être la plus complète possible, car ce sont ces éléments qui seront repris pour la rédaction du compromis.

Anticipez les demandes de votre acheteur :

– réalisez au plus tôt les diagnostics immobiliers ;

– rassemblez tous les documents liés à l’historique de la maison ou l’appartement (travaux réalisés, factures d’entretien des équipements, devis de transformations potentielles).

Si tout se passe bien, vous n’aurez pas recours aux avocats spécialisés en immobilier mais, ces professionnels du droit immobilier sont également de bons conseillés pour prévenir les litiges (application des conditions suspensives, versement de l’indemnité d’immobilisation etc.).

Réussir sa vente en cascade : apprendre à danser sous la pluie !

Mener à terme une vente immobilière en cascade, c’est apprendre à danser sous la pluie ! Vous y repenserez avec beaucoup d’émotions quand vous aurez enfin glissé la clé dans la serrure de votre sweet home. Une dernière condition cependant : n’oubliez pas de prévoir à l’avance votre déménagement !